Novinky

Novela zákona o spotřebitelském úvěru: Co přináší změny od 1. září?

Od 1. září vstupuje v platnost důležitá novela zákona o spotřebitelském úvěru, která přináší zásadní změny v oblasti hypotečních úvěrů. Novinka se týká především tzv. účelně vynaložených nákladů při splacení hypotéky během období fixace úrokové sazby. Co tyto změny znamenají pro spotřebitele a jak se připravit na nová pravidla?

Co jsou účelně vynaložené náklady?

Účelně vynaložené náklady představují výdaje, které vznikají poskytovateli úvěru při předčasném splacení hypotečního úvěru. Tyto náklady zahrnují například administrativní poplatky, ztráty způsobené nedodržením fixní úrokové sazby nebo náklady spojené s refinancováním dřívějšího dluhu. Do 1. září však nebyla jasně stanovena maximální výše těchto nákladů, což často vedlo k vysokým poplatkům, které museli spotřebitelé uhradit.

Co přináší novela zákona?

Nová právní úprava přináší několik klíčových změn:

1. Stanovení maximální výše nákladů: Od září je pevným limitem stanoven maximální strop účelně vynaložených nákladů, které může banka uplatnit při předčasném splacení hypotéky. Tento limit je upraven tak, aby byl přiměřený a reflektoval skutečné náklady, které bance vzniknou.

2. Transparentnost pro spotřebitele: Banky nyní musí jasně a podrobně doložit a vysvětlit, z čeho se účelně vynaložené náklady skládají. Každý spotřebitel má právo na transparenci a na detailní přehled o těchto nákladech před uzavřením smlouvy i při předčasném splacení.

3. Snížení nákladů pro spotřebitele: Díky novým pravidlům by měly spotřebitelům značně klesnout celkové náklady spojené s předčasným splacením hypotéky.

Koho se změna týká?

Změna se vztahuje na hypoteční úvěry sjednané od 1. 9. 2024 a dále.

U hypoték uzavřených před tímto datem začne novela platit až od začátku nové fixační periody. Do té doby se budou stávající úvěry řídit podle původních pravidel.

Kdy je splacení hypotéky bez jakýchkoliv poplatků?

Banka není oprávněna požadovat poplatek za předčasné splacení hypotéky v těchto případech:

1) Pokud je hypotéka splacena na konci fixačního období, respektive během tří měsíců od oznámení nové výše úrokové sazby bankou.

2) Pokud je splaceno až 25 % původní jistiny v období jednoho měsíce před výročím sjednání smlouvy.

3) Pokud je nemovitost, která byla koupena na hypotéku nebo slouží jako zajištění úvěru, prodána. Podmínkou je, že od uzavření úvěru uplynuly alespoň dva roky.

4) Pokud je hypotéka splacena v rámci rozdělení majetku při rozvodu. I zde musí od uzavření úvěru uplynout minimálně dva roky.

5) Pokud je hypotéka splacena prostřednictvím pojistného plnění určeného k zajištění tohoto úvěru.

6) Pokud je hypotéka splacena v důsledku úmrtí, dlouhodobé nemoci nebo invalidity dlužníka nebo jeho manžela/partnera a pokud tato skutečnost vede k výraznému snížení schopnosti hypotéku splácet.

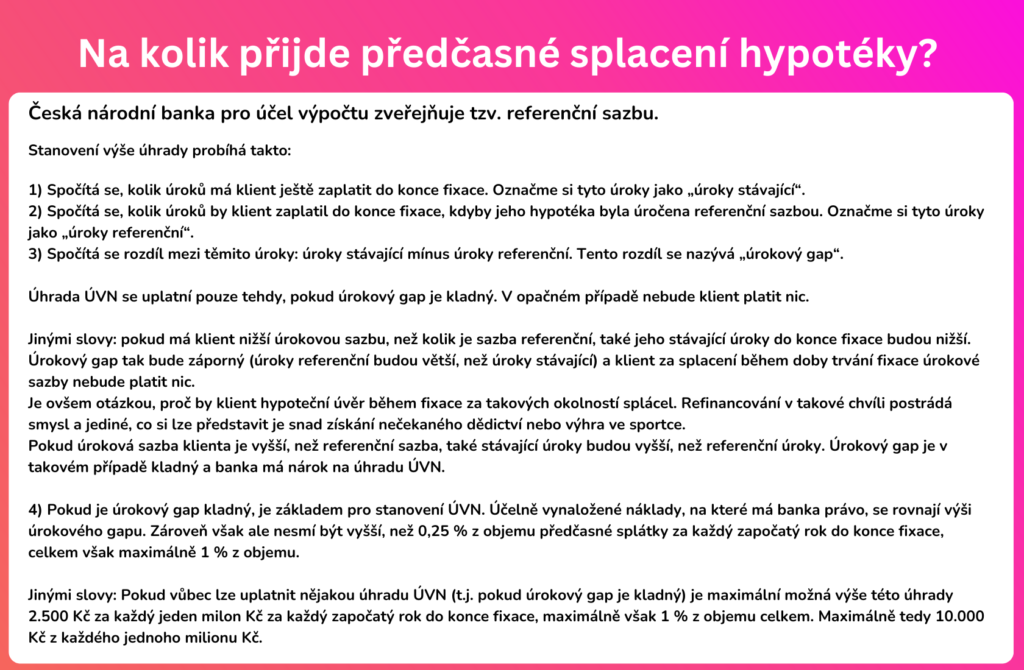

Odstavec „Na kolik přijde splacení hypotéky“ je převzatý z webu GEPARD FINANCE, napsal David Eim, pondělí 12 srpen 2024 21:51, Kategorie Hypotéky očima experta

Jak se připravit na nová pravidla?

1. Informovanost: Pokud plánujete splacení hypotéky dříve, informujte se o konkrétních podmínkách ve Vaší bance. Zjistěte, jaké náklady můžete očekávat a jak se mohou změnit po 1. září.

2. Zeptejte se svého hypotečního makléře: V HoKu Vám se vším moc rády poradíme a pomůžeme.

Závěrem

Novela zákona o spotřebitelském úvěru účinná od 1. září znamená významný krok k ochraně práv spotřebitelů a posílení transparentnosti na trhu hypotečních úvěrů. Díky těmto změnám mohou spotřebitelé očekávat spravedlivější podmínky a lepší přehled o nákladech spojených s předčasným splacením hypotéky. Sledujte tyto novinky a buďte připraveni využít nových možností, které vám dnes trh nabízí.

Kratší fixace na vzestupu. Co to znamená pro vaši hypotéku?

napsal(a) GEPARD FINANCE úterý, 14 květen 2024 09:28 Kategorie Hypotéky

V posledních měsících dochází na hypotečním trhu k zajímavému trendu: banky stále častěji preferují kratší fixace úrokových sazeb. Pětileté fixace, dříve běžné, pomalu ustupují a místo nich nastupují tříleté, a dokonce i roční fixace. Pojďme se podívat, jaké důvody banky vedou k těmto krokům a jak zvolit správnou fixaci pro svou hypotéku.

Důvody bank pro preferenci kratších fixací

Ochrana před poklesem úrokových sazeb. Banky se obávají postupného poklesu úrokových sazeb a toho, že by klienti své hypotéky refinancovali u jiných bank s nižšími sazbami. Kratší fixace jim umožňují lépe reagovat na takové změny a přizpůsobit svou nabídku novým tržním podmínkám. Díky tomu mohou lépe konkurovat a udržet si své klienty.

Změny v regulacích a legislativě. Řeč je o nedávné úpravě zákona o spotřebitelském úvěru, jež vejde v platnost v září 2024 a která bude mít významný dopad na strategii bank v oblasti hypotečního financování. Došlo k úpravě některých podmínek, včetně pravidel týkajících se předčasného splacení. Banky se aktivně snaží adaptovat na tyto změny a minimalizovat rizika spojená s předčasným splacením hypoték, což může ovlivnit jejich nabídku produktů a podmínek pro klienty.

Zvýšení zisků. Nižší riziko předčasného splacení hypotéky zajišťuje stabilnější příjmy z úroků, což je pro banky z dlouhodobého hlediska výhodné, protože jim to poskytuje jistotu a možnost lépe plánovat a řídit svá finanční rizika.

Zjednodušení administrativy. Kratší fixace minimalizují potřebu bank řešit časté procesy spojené s refinancováním hypoték. Tímto způsobem snižují bankovní domy administrativní náklady spojené s údržbou a správou portfolia hypotečních úvěrů, což zlepšuje efektivitu a konkurenceschopnost bankovních operací.

Výhody a nevýhody kratších fixací pro klienty

- Možnost využít klesajících úrokových sazeb: Kratší fixace umožňují klientům snadněji reagovat na pokles úrokových sazeb. Pokud dojde ke snížení sazeb na trhu, mohou si klienti vyjednat výhodnější podmínky při refinancování hypotéky.

- Větší flexibilita: Kratší fixace umožňují klientům rychleji reagovat na změny ve své životní situaci, jako je například plánované stěhování nebo rodinné změny. To může být výhodné pro ty, kteří v blízké budoucnosti očekávají významnější změny.

- Vyšší riziko nejistoty: Klienti, kteří se rozhodnou pro kratší fixaci, čelí vyššímu riziku v období po skončení fixace. Existuje možnost, že úroková sazba jejich hypotéky se po skončení fixace zvýší, což může vést k nepříjemnému navýšení jejich měsíčních splátek.

- Nutnost refinancování s sebou nese další náklady: Po uplynutí fixace je nutné, aby klienti hypotéku refinancovali, což může být spojeno při změně banky také s řadou dodatečných poplatků a administrativní námahou. Proces refinancování si vyžaduje čas i energii, klienti se mohou potýkat s různými poplatky, jako jsou například poplatky za zpracování žádosti, ocenění nemovitosti, či administrativní poplatky spojené s uzavřením nové smlouvy.

Jak vybrat správnou fixaci? Rady a doporučení pro vás

- Pečlivě zvažte své dlouhodobé finanční plány: Před rozhodnutím o délce fixace hypotečního úvěru zvažte své dlouhodobé finanční cíle a plány. Ujasněte si, jak dlouho plánujete zůstat v současné nemovitosti, jaké máte finanční rezervy na nečekané výdaje a kolik rizika jste ochotni přijmout.

- Získávejte informace a porovnávejte nabídky: Před uzavřením hypoteční smlouvy pečlivě zkoumejte a porovnávejte nabídky různých bank a finančních institucí. Zaměřte se nejen na úrokové sazby, ale také na podmínky fixace, možnosti předčasného splacení a další poplatky spojené s úvěrem.

- Zvažte možnost konzultace s finančním poradcem: Pokud si nejste jisti, jaká fixace je pro vás ta nejvhodnější, zvažte možnost konzultace s kvalifikovaným finančním poradcem. Profesionál vám může pomoci lépe porozumět vašim individuálním potřebám a situaci a doporučit vám nejvhodnější řešení.

- Pravidelně aktualizujte svůj finanční plán: Po uzavření hypotečního úvěru pravidelně aktualizujte svůj finanční plán a sledujte vývoj úrokových sazeb a trhu s nemovitostmi. Buďte připraveni na případné změny a reagujte flexibilně na nové podmínky.

MONETA Money Bank ukončila spolupráci s externími poradci. Co to znamená pro klienty?

ZDROJ: www.bankovnictvionline.cz, TEXT: Petr Borkovec, Partners

MONETA Money Bank se začátkem roku 2024 ukončila spolupráci se všemi spolupracujícími externími finančními poradci a jelikož poradci umožňují srovnání procesů, produktů i cen a tím tlačí na poskytovatele, znamená to pro klienty Monety, že budou závislí na neobjektivním servisu, který se projeví především ve chvíli nabídky při fixaci. Krásné shrnutí, ve kterém se dočtete co toto rozhodnutí pro klienty a poradce znamená, naleznete ve článku níže, který jsme si dovolily nasdílet.

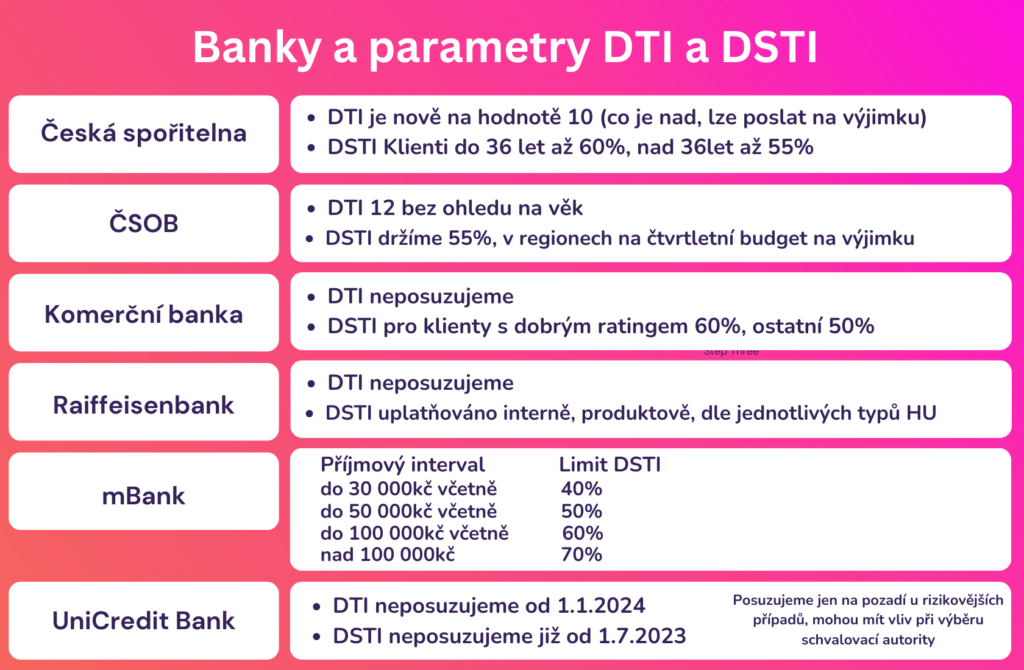

Jak banky nahlížejí na parametry DTI a DSTI

Mimořádné splátky u hypotečního úvěru

Hypotéka pro mladé: Jak vybrat a financovat své první bydlení?

napsal(a) GEPARD FINANCE pátek, 20 říjen 2023 13:33 Kategorie Hypotéky

Pořízení vlastního bydlení je velkým životním milníkem a pro mnohé zároveň jednou z největších životních investic vůbec. Bez ohledu na to, zda financujete koupi nemovitosti z vlastních úspor, či hypotékou, je nutné rozklíčovat spoustu otázek. Možná se vám budou hodit naše tipy a rady, které vám s výběrem a financováním vašeho prvního bydlení pomohou.

Nepodceňte výběr nemovitosti a srovnávejte

Pokud chcete mít jistotu správného výběru, měli byste si projít více nemovitostí. Jenom tak můžete důkladně zanalyzovat své možnosti a porovnat jednotlivé ceny. Klíčovým faktorem bývá poloha nemovitosti. Zvažte, zda je lokalita bezpečná, blízko veřejné dopravy, škol, obchodů a dalších služeb. Zkuste zjistit, zda se do budoucna neplánuje v okolí vaší nemovitosti např. výstavba silnice.

Při prohlídce nemovitosti vždy důkladně prověřte její kompletní technický stav. Zkontrolujte stav střechy, oken, elektřiny, vytápění a dalších důležitých částí stavby. Chcete se vyhnout budoucím nákladům na opravy a údržbu? Přizvěte si na prohlídku odborníka, který dokáže prověřit skutečný technický stav nemovitosti.

Stanovte si rozpočet

Alfou a omegou koupě nemovitosti jsou finance. Proto si ze všeho nejdříve stanovte jasný finanční plán. Měl by mít podobu rozpočtu, do kterého zahrnete nejen cenu nemovitosti, ale také další náklady. Může se jednat o provizi realitní kanceláři, cenu za odhad nemovitosti, za advokáta či advokátní/notářskou úschovu, poplatky za katastr nemovitosti apod. Počítat byste měli také s finanční rezervou, který by byla po ruce v případě dalších neočekávaných výdajů. Jakmile položky sečtete, zjistíte částku, kterou potřebujete na pořízení vlastní nemovitosti. V dalším kroku můžete řešit financování.

Vlastní úspory, hypotéka, nebo úvěr ze stavebního spoření?

Pokud již máte vybranou nemovitost, patrně jste došli do bodu, kdy řešíte také otázku, z čeho budete koupi svého prvního bydlení financovat. Pokud patříte k těm šťastnějším, kteří mají vlastní úspory v dostatečné výši, aby plně pokryly pořízení nemovitosti, máte vyhráno. Pokud ne, určitě nezoufejte. Většina mladých lidí financuje pořízení vlastní nemovitosti hypotékou či úvěrem ze stavebního spoření.

Klasický úvěr ze stavebního spoření získáte, až když naspoříte určitou část z cílové částky (obvykle 30–50 %), zároveň musíte spořit alespoň 2 roky a spořitelna vám půjčí až tolik, kolik potřebujete k dosažení cílové částky. Požádat si můžete také o překlenovací úvěr, který získáte hned, jakmile si spoření založíte. Dokud ale nenaspoříte dostatečnou částku k tomu, abyste splnili podmínky pro řádný úvěr, splácíte z této půjčky pouze úroky. Teprve poté začnete splácet i úvěr.

Nejjednodušším a nejdostupnějším způsobem, jak získat vlastní bydlení, je stále hypotéka. Jedná se dlouhodobý úvěr zajištěný zástavním právem k nemovitosti. Doba splatnosti hypotečních úvěrů se pohybuje zpravidla od pěti do třiceti let. Nejčastějším způsobem splácení hypotéky je měsíční placení stejně vysokých anuitních splátek, které se skládají z úhrady úroků a splátky samotného dluhu. Na počátku úvěrového vztahu převažuje v anuitě platba úroků, ale s postupným snižováním výše dluhu začíná nad úhradou úroků převažovat splátka dluhu. Splátka je většinou neměnná po celou dobu fixační doby. Fixaci úrokové sazby si můžete s bankou dohodnout většinou na rok, tři roky nebo pět let, ale existuje i sedmiletá či desetiletá fixace.

Státní půjčka na pořízení prvního bydlení?

Ještě v roce 2022 mohli lidé do 40 let věku žádat také o státní půjčku na pořízení nebo modernizaci bydlení z programu Vlastní bydlení. V rozpočtu programu bylo pro minulý rok připraveno celkem 700 milionů korun a příjem žádostí byl z důvodu vyčerpání rozpočtu pozastaven již v druhém čtvrtletí loňského roku. V letošním roce nebyl program státních půjček na bydlení pro mladé otevřen. Žadatelé o úvěrové financování vlastního bydlení se musí spolehnout pouze na banky či stavební spořitelny.

Jak získat hypotéku na první bydlení

Pokud si pořizujete své první bydlení a váš věk ještě nepřesáhl hranici 36 let, můžete se radovat alespoň z mírnějších podmínek pro získání hypotéky:

- Mladí žadatelé do 36 let mohou získat až 90% hypotéku, zatímco výše úvěru u žadatelů ve věku 36 let a více nesmí překročit 80 %.

- Výše celkového zadlužení může dosáhnout až 9,5 násobek ročního příjmu, u lidí starších 36 let je to 8,5.

Kromě těchto limitů, které stanovuje Česká národní banka, musíte splnit také podmínky banky. Ty se mohou mírně lišit, počítejte ale s tím, že základní podmínky pro získání hypotéky jsou následující:

- plnoletost,

- pobyt na území ČR,

- pravidelný příjem ze zaměstnání či podnikání,

- dobrá úvěrová minulost.

Nechte si pomoct od zkušenějších

Pokud se rozhodnete žádat o hypotéku na své první bydlení, je zcela přirozené, že v této oblasti nemáte žádné zkušenosti. Právě proto je důležité obrátit se na odborníka, který vám může poskytnout cennou pomoc a podporu. Nezávislý hypoteční specialista je tím pravým člověkem, který dokáže zhodnotit vaši finanční situaci, prověřit nabídky od různých bank a pomoci vám vybrat nejlepší řešení.

Tito odborníci mají bohaté zkušenosti a už řešili spoustu podobných případů. Díky tomu poskytnou cenné rady a tipy, které vám usnadní rozhodování. Pomohou vám porozumět podmínkám hypotéky, vybrat vhodný typ úvěru a zajistit, abyste dostali výhodnou úrokovou sazbu.